債務超過とは、会社の負債の額が資産の額を上回っている状態を意味する言葉です。

本記事では債務超過とは何か、図解を用いて簡単にわかりやすく解説します。

赤字や資金ショートとの違いや、債務超過を改善する方法も紹介しています。会社経営や個人事業の財務において重要な概念ですので、理解しておきましょう。

【図解】債務超過とは?わかりやすく解説

債務超過とは、一定時点での負債が資産の額を上回ってしまっている状態を用語です。つまり、現在会社が所有している全ての資産を売却しても、借金を返すことができないことを意味します。

もっと簡単にわかりやすくいえば、債務超過とは「いま持っているお金やお金になるもの」よりも「借りたお金や払う予定のもの」の方が多いことです。

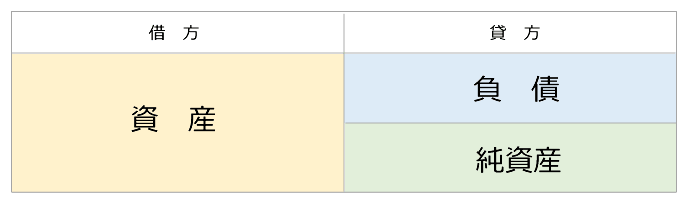

債務超過は貸借対照表(バランスシート、BS)を見ることで明らかになります。まずは貸借対照表の見方をわかりやすく解説します。

貸借対照表(バランスシート、BS)の見方

貸借対照表(バランスシート、BS)は、以下の3つの要素から成り立ちます。

- 資産…現金、預金、不動産や設備などの財産

- 負債…銀行、金融機関からの借入などの借金や支払手形など

- 純資産…資産から負債を差し引いたもの

実際の貸借対照表はもっと複雑ですが、わかりやすくすると以下のようになります。

- 表の左側:借方(資産の部)

- 表の右側:貸方(負債の部と純資産の部)

貸借対照表は、左右対称です。現金が増えると借方の資産と貸方の純資産が増えます。

また、金融機関から借入をしたときは、借り入れた分の現金が入るため負債と資産の部が増えるという仕組みです。

それでは、債務超過になったとき、貸借対照表がどのような状態になっているのか見ていきましょう。

債務超過時の貸借対照表

債務超過になってしまったとき、貸借対照表はどのような状態になっているのか、表を見ながら理解していきましょう。

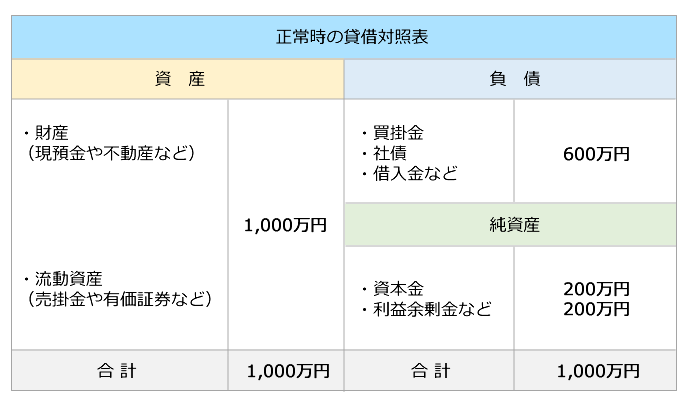

まずは正常時の貸借対照表です。

正常時の場合、負債は資産よりも少ない状態であり、純資産がプラスの状態になっていることも分かります。

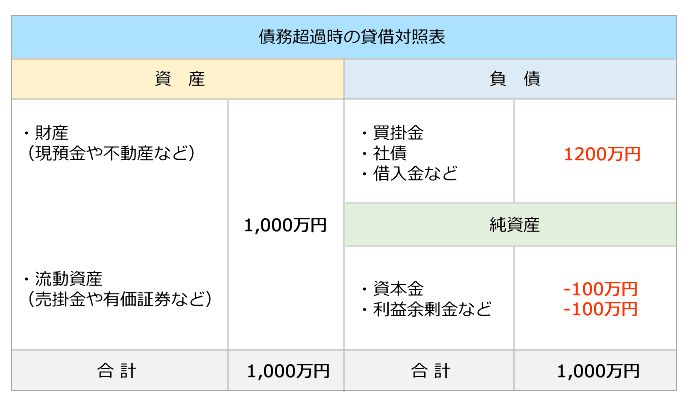

続いて、以下が債務超過時の貸借対照表です。

わかりやすく式にすると以下になります。

資産1,000万円-負債1,200万円=純資産-200万円

純資産がマイナスの状態であり、負債の額が資産の額を超えていることを意味します。言い換えると、資産から負債を引いた額である純資産がマイナスになっている状態が債務超過ということです。

このように、債務超過の状態は会社にとってどのような意味を持つのでしょうか。

債務超過になると会社はどうなるのか

債務超過は、会社経営においては非常に危険な状態を意味します。

債務超過になると、銀行融資が受けられなくなる場合もあります。銀行融資が受けられないと運転資金の調達が困難になり、事業の継続が難しくなってしまうでしょう。

また、上場企業が1年以上債務超過の状態を改善できないと、上場廃止になってしまいます。上場廃止になった場合、株価の下落に伴い、財務的なダメージを受けることになります。

債務超過になったからといってただちに倒産するわけではありません。しかし、倒産の可能性は高くなるといえます。

それでは、なぜ会社が債務超過になってしまうのでしょうか。

赤字や資金ショートと債務超過の違いを明らかにしながら、債務超過になってしまう理由をわかりやすく解説します。

赤字・資金ショートとの違い~なぜ債務超過になるのか~

ここでは、なぜ債務超過が起こるのか、

- 債務超過と赤字

- 債務超過と資金ショート

それぞれの違いを見ながら、わかりやすく解説します。

債務超過と赤字の違い

まずは、債務超過と赤字の違いを貸借対照表を用いてわかりやすく解説します。

債務超過と赤字の違いは以下の通り。

- 債務超過:資産<負債

- 赤字:収入<支出

続いて貸借対照表も参照しながら、詳しく見ていきましょう。

以下は、債務超過時の貸借対照表です。

資産1,000万円-負債1,200万円=純資産-200万円

表は、純資産がマイナスになり、負債の額が資産の額を超えていることを意味しています。

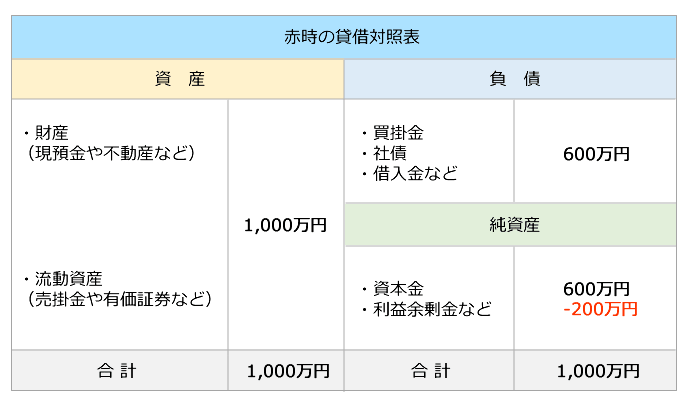

続いて、以下が赤字の時の貸借対照表です。

表を簡単な式にすると、資産1,000万円-負債600万円=純資産+400万円だが、利益は-200万円

純資産の合計はマイナスではないですが、利益がマイナスになっている状態です。赤字とは、わかりやすくいえば支出が収入より多い状態を意味します。つまり支出が収入を上回った分だけ利益が減ってしまうということです。

そしてこのまま利益が減り続けると、純資産がマイナスになってしまいます。

つまり、事業による利益が生み出せずに赤字が続くとやがて債務超過になってしまうということです。

赤字になってしまう原因は、売上不振や大口の取引先の倒産、過大投資や過剰在庫など。それらを避けることが、債務超過を避けることに繋がります。

続いて、債務超過と資金ショートの違いをわかりやすく解説します。

債務超過と資金ショートの違い

債務超過と資金ショートの違いは以下の通り。

- 債務超過:負債を資産を上回っている状態

- 資金ショート:事業継続に必要な資金が不足している状態

資金ショートとは、わかりやすくいえば事業運営に必要な資金がなくなった状態のことです。資金ショートの状態では、取引先への支払いができなくなるなど、経営の継続が困難になってしまいます。

そのため、資金ショートは会社が倒産する最大の原因といっても過言ではありません。

一方で債務超過は、なってしまったからといってただちに倒産するわけではないという違いがあります。

しかし、債務超過では銀行融資を受けにくくなったり、上場廃止になってしまったりなど、倒産の回避が非常に困難な事態に陥ります。債務超過が続くことで、資金ショートに陥り倒産してしまう可能性もあるのです。

資金ショートに陥らないためには、債務超過を脱しなければなりません。

続いて、債務超過から脱する具体的な方法を、わかりやすく解説します。

債務超過から抜け出す5つの方法

債務超過から脱する具体的な方法として、次の5つを紹介します。

- 増資する(新株発行・個人資産投入など)

- 利益を増やす

- DESを検討する

- M&Aを行う

- ファクタリングを使う

それぞれわかりやすく解説します。

増資する(新株発行・個人資産投入など)

増資をすることで純資産である資本金を増やし、債務超過を抜け出す方法です。新株の発行や、資本準備金の資本組み入れ、経営者個人のお金を会社に投入するなどの増資の方法があります。

しかし、あくまで一時的な債務超過の場合に限るということに注意が必要です。事業の赤字が続いてしまっている限り、一時的に債務超過を脱してもまた同じことになってしまいます。

利益を増やす

最もシンプルであり、最も効果的な方法が利益を増やすこと。利益が増えれば負債を返済していくこともできますし、純資産を増やし貸借対照表を正常に戻すこともできます。利益の増やし方は、単に売上を増やすだけではありません。

事業運営にかかる費用を削ることで会社が得る利益を増やすことができます。債務超過に陥ってしまったときは、いかに利益を増やすかも考えましょう。DESを検討する

DES(Debt Equity Swap)とは、債務と株式を換えることです。金融機関が経営不振に陥った会社を救済するために、株式を取得することで債務を肩代わりします。経営不振に陥っている会社としては、債務が減るメリットがあります。

一見、金融機関にメリットがなさそうですがそんなことはありません。金融機関側には、株式を取得することで経営に参画できるようになります。また、会社が経営を持ち直した後に株式の配当や売却益を得ることができるというメリットがあります。

双方にメリットのある仕組みですが、金融機関側にDESを承認させることが必要な上に、問題の根本的な解決にはならないという欠点があるのでDESは要検討です。

M&Aを行う

事業を売却し、その売却益で負債を返す方法です。会社そのものを買収してもらうことで、子会社になる方法。子会社を売却することで売却益を得る方法など様々なやり方があります。

しかし、会社を手放す、あるいは経営権を譲渡することになる可能性があるということも知っておきましょう。

ファクタリングを使う

最後にファクタリングを使い、資金を調達する方法です。ファクタリングとは、売掛債権を売却して期日前に資金化する方法です。債務超過に陥ったとき、資金を調達する方法はかなり限られてきます。

ファクタリングは、赤字や債務超過でも使うことができる方法として経営者たちに注目されています。ファクタリングを使って資金調達することで事業資金を調達し、資金ショートを防ぎましょう。

以上5つが債務超過を脱却する方法です。債務超過にならないことが会社にとっては一番ですが、もしなってしまった場合は上記5つの方法で解決しましょう。

債務超過の意味を理解して財務を改善しよう

本記事では「債務超過とは何か」「債務超過の対処法」「債務超過と赤字・資金ショートとの違い」について、わかりやすく解説しました。

内容をまとめます。

債務超過とは「資産-負債=純資産がマイナスの状態」のこと。

赤字、資金ショートとの違いは次の通り。

- 赤字:支出が収入を上回り利益が出ていない状態

- 資金ショート:支払いに必要な資金が不足している状態

赤字が続くと債務超過に陥り、債務超過が続くと資金ショートの恐れがあり、資金ショートの状態だと倒産の可能性が高くなります。

債務超過を改善するには増資やM&A、ファクタリングなどの方法があります。しかし、債務超過から抜け出すのは簡単ではありません。

普段から経営改善に努めることが非常に重要になります。厳しい結果にならないためにも、経営を見直してみましょう。

なお、総合的に評価されている人気のファクタリング会社については、ファクタリングおすすめランキングにて詳しく解説しています。